Wer zahlt für Sie im Pflegefall?

Wer einen Pflegefall in der Familie erlebt hat, kennt die Situation: Zu den persönlichen Belastungen kommen erhebliche Kosten. Und die Pflegepflichtversicherung sichert nur die Grundversorgung. Reicht die Rente nicht aus, wird das Vermögen zur Deckung der Kosten herangezogen.

Unser Pflegebedarfsrechner verschafft Ihnen Klarheit. Mit wenigen Angaben können Sie Ihre zu erwartende Eigenbeteiligung an den Pflegekosten selbst berechnen:

1) Die ambulante Pflege durch Angehörige wird hier nicht berücksichtigt, da eine Kalkulation der Kosten nur schwer möglich ist und von mehreren Faktoren abhängt.

2) Quelle: Erhebung im SDK Versichertenbestand

mit staatlicher Förderung

ohne staatliche Förderung

Schicht 3

Pflege-Ergänzungstarif PG(D)

Schicht 2

Pflege-Fördertarif PZ

(Mindestalter 18 Jahre)

Schicht 1

Gesetzliche Pflegeversicherung/

private Pflegepflichtversicherung

Pflege-Ergänzungstarif PG(D)

Gesetzliche Pflegeversicherung/

private Pflegepflichtversicherung

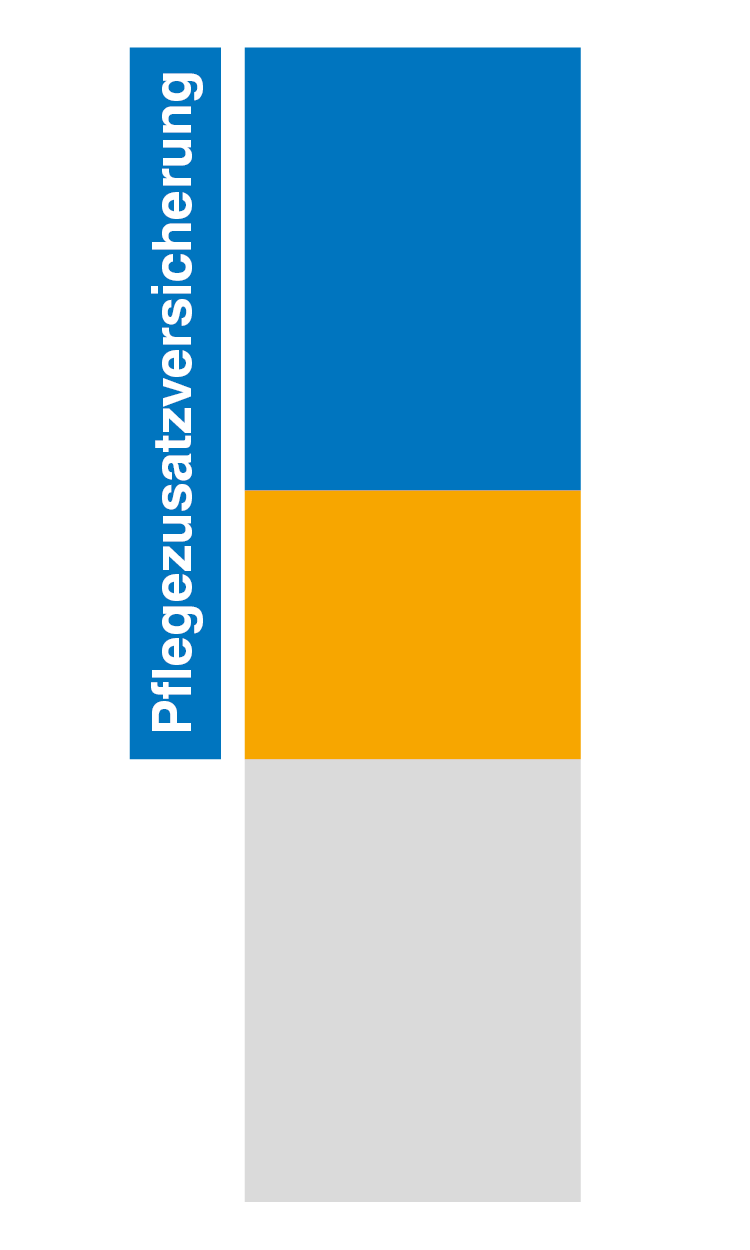

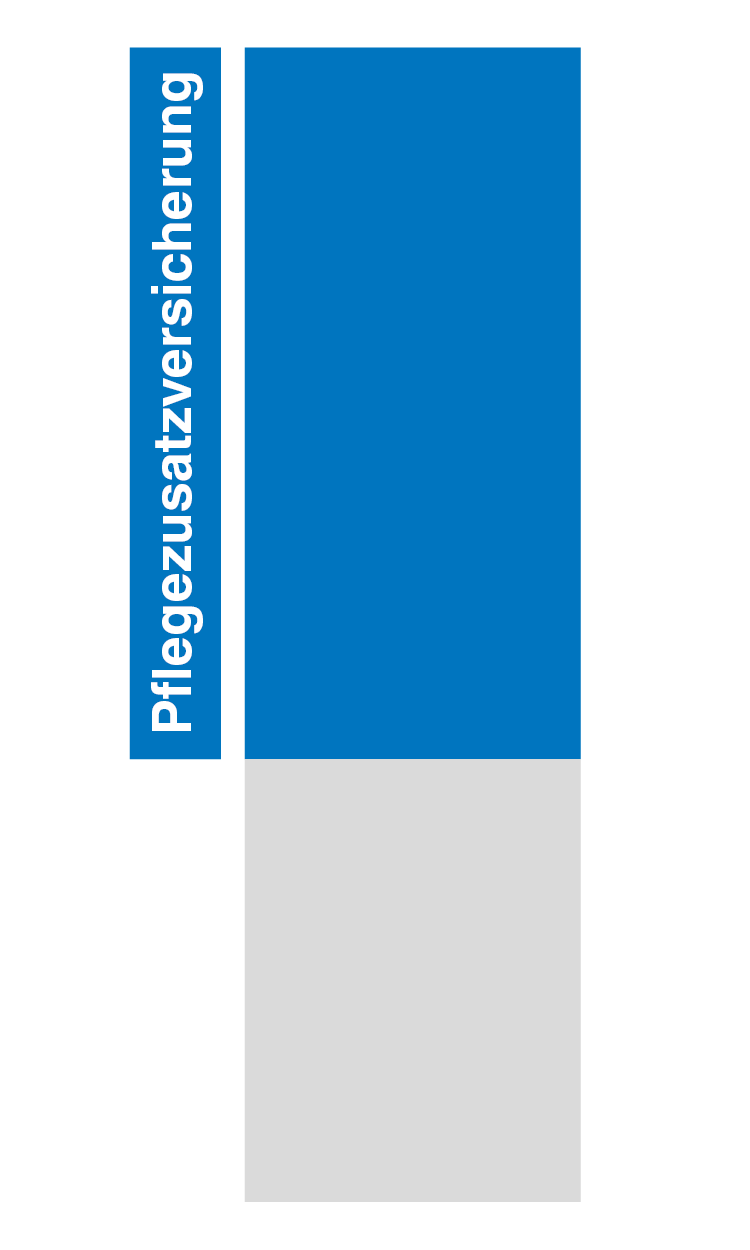

Ihre Absicherung im Pflegefall wird durch drei Leistungsbereiche also drei "Schichten" abgedeckt. Die erste Schicht bildet die Gesetzliche Pflegeversicherung/ private Pflegepflichtversicherung (GPV/PPV). Diese Leistungen sind gesetzlich vorgeschrieben und können bei der Berechnung nicht verändert werden.

Die zweite Schicht ist die staatlich geförderte Pflegeversicherung (Tarif PZ). Die Leistungen werden in der Höhe so festgesetzt, dass Sie von der staatlichen Förderung in Höhe von 5,- € pro Monat profitieren.

Mit der dritten Schicht, dem leistungsstarken Pflegegeldtarif PG(D) der SDK, decken Sie die Restkosten im Pflegefall ab.

Ohne staatliche Förderung verzichten Sie auf den staatlichen Zuschuss in Höhe von 5,- € pro Monat, profitieren gleichzeitig jedoch von einer leistungsstarken Absicherung in den PG(D)-Tarifen.

Das bedeutet:

- keine Wartezeiten

- Beitragsbefreiung ab Pflegegrad 2

- Dynamisierungsrecht für zukünftige Wertbeständigkeit des Pflegegeldes